Cher lecteur,

Trump a annoncé jeudi soir, peu après la clôture de Wall Street, suspendre, « à la demande des Iraniens », toute initiative visant à détruire les infrastructures énergétiques et pétrolières iraniennes jusqu’au 6 avril. (Il prétendait que ce serait un « coup fatal ».)

Il avait réitéré, ce jeudi après-midi, la promesse de « déchaîner les enfers au cours des prochaines 24 heures », faisant au passage grimper en flèche la nervosité des marchés et les taux d’intérêt.

A cela s’ajoutaient les rumeurs d’opération terrestre, qui enflaient depuis 48 heures.

Il a par ailleurs ajouté que, « contrairement aux fake news, les négociations se passaient très bien… »

Les Iraniens, de leur côté, ont démenti toute proposition acceptable parmi celles qui leur ont été transmises, ainsi que tout contact direct.

Comment comprendre, dans ces conditions, les propos de Steve Witkoff : « L’Iran refuse de négocier. »

Finalement, la seule chose que les experts concèdent à Trump, c’est qu’il y a en effet un « changement de régime » : l’Iran se retrouve dirigé par des militaires qui souhaitent disposer du feu nucléaire et se disent déterminés à « faire payer très cher aux Etats-Unis son agression et l’élimination, par traîtrise, de leur guide suprême ».

Et est-ce que ce nouveau délai de dix jours signifie l’absence d’atteinte à l’intégrité du territoire iranien ?

Tous les experts sont d’accord pour estimer qu’un « débarquement » sur l’une des îles du détroit d’Ormuz se solderait par un désastre militaire américain, et que la prise de l’île de Kharg était inenvisageable – même avec des dizaines de milliers de Marines, de parachutistes et autres troupes d’élite.

En réalité, « rien ne va » dans ce que Trump communique depuis lundi, et « rien ne va » non plus dans aucun des scénarios d’offensive visant à faire chuter Téhéran.

Et plus le temps passe, plus Trump revendique une « victoire écrasante », tandis que l’Iran fait la démonstration de son efficacité, détruisant ou rendant inopérantes les treize bases américaines situées dans la région du Golfe… sans parler des deux porte-avions – censés représenter la menace la plus redoutable – contraints de reculer, voire d’être déroutés vers un port jugé sûr pour y réparer des avaries dont la nature reste entourée d’un épais voile pudique… (Attendons que les premières photos du Gerald Ford fuitent.)

Jamais, dans aucun conflit depuis la Seconde Guerre mondiale, les Etats-Unis ne se sont vu infliger la destruction de la totalité de leurs bases impliquées dans un conflit régional. L’Histoire retiendra l’incroyable succès de la stratégie iranienne consistant à laisser à son adversaire la maîtrise du ciel et des mers, tout en lui infligeant des revers matériels et stratégiques majeurs.

Toutes les stations radar américaines, coûtant des dizaines de milliards de dollars, ont été détruites. Un navire de soutien logistique transportant une cargaison de 6 000 missiles de tous types, notamment les indispensables piliers du Dôme de fer (Patriot et THAAD), a été envoyé par le fond avec sa cargaison d’une valeur de 57 Mds$.

Cela éclaire d’un jour particulier la demande de Pete Hegseth d’une rallonge de 200 Mds$ pour poursuivre une guerre « déjà gagnée, et avec plusieurs jours d’avance sur le calendrier » !

Une croissance sous pression énergétique

Dézoomons maintenant pour examiner dans quel contexte global surgissent ces hausses du baril de pétrole (+40 %) et du gaz (+60 %).

L’OCDE a publié mardi ses premières perspectives économiques révisées pour 2026.

L’inflation américaine a été révisée à la hausse à 4,2 % (soit le taux le plus élevé du G7), en progression de 1,2 point de pourcentage par rapport à décembre. L’inflation du G20 a été révisée à 4,0 %, en hausse de 1,2 point également.

La croissance du PIB mondial est maintenue à 2,9 %, malgré un probable ralentissement des investissements dans l’IA et un essoufflement de la dynamique du commerce mondial, affectée par les perturbations énergétiques.

L’OCDE n’a pas pu prendre en compte la réduction de 17 % des capacités de production de GNL du Qatar, ni les dégâts très importants subis par des terminaux pétroliers russes au nord de la Baltique.

Les pénuries se font déjà sentir au Pakistan, en Inde, en Thaïlande, au Bangladesh et aux Philippines, qui ont d’ores et déjà déclenché l’état d’urgence énergétique.

Ce sont déjà des dixièmes de point de croissance qui s’envolent… Et ce n’est rien au regard des perturbations déjà inévitables : des centaines de pétroliers et de méthaniers sont encore bloqués dans le golfe Persique et accuseront au moins un mois de retard, voire bien davantage si les assureurs tardent à couvrir les cargaisons. (A priori, ils devraient temporiser jusqu’au mois de mai…)

L’Asie va probablement payer cher – en termes de croissance – l’offensive israélo-américaine du 28 février.

L’OCDE a abaissé ses prévisions de 0,3 point, à 0,8 %, pour la zone euro, et se montre encore plus pessimiste pour le Royaume-Uni, avec une baisse d’un demi-point, à 0,7 %.

Pas de révision, en revanche, pour les Etats-Unis. Le PIB est maintenu à 2,0 % en 2026 et à 1,7 % en 2027, le ralentissement anticipé dans la tech étant compensé par la hausse de la production de gaz de schiste et des exportations d’énergie.

L’Europe ne dispose pas de gaz de schiste, ni de gazoducs la reliant encore à la Russie, ni d’oléoducs de contournement.

Le diesel a pris 30 % à la pompe et a franchi le cap des 2 € le litre. Le kérosène, lui, a pratiquement doublé en un mois.

L’OCDE a fondé sa révision sur l’hypothèse d’une atténuation des perturbations d’ici à la mi-2026. Mais, dans le cas contraire, son scénario le plus pessimiste prévoit une inflation accrue de 0,9 point et une croissance mondiale réduite de 0,5 point.

Larry Fink, le patron de BlackRock, n’anticipe pas de scénario médian, contrairement à l’OCDE. Pour lui, soit le pétrole rechutera à 50 $ à la faveur d’un apaisement généralisé, soit il s’envolera vers 150 $.

Impossible d’écarter cette seconde hypothèse dans la mesure où, même si Donald Trump trouvait un moyen de sortir du bourbier dans lequel l’auraient entraîné Ted Cruz (gouverneur du Texas), Jared Kushner (son gendre) et Steve Witkoff (son alter ego, promoteur immobilier qui veut reconfigurer Gaza en une sorte de Dubaï bis), Benyamin Netanyahou n’a pas le même agenda…

Alerte rouge sur l’Iran

Il martèle qu’il poursuivra le bombardement de l’Iran jusqu’à son annihilation et la réalisation de « tous les objectifs de Tsahal » – dont la confiscation de 450 kg d’uranium enrichi à 60 % et la destruction de la totalité des missiles pouvant atteindre Israël.

Et puis, surtout, il y a l’annexion du Sud-Liban. Mais Israël n’en restera pas là selon le ministre des Finances Bezalel Smotrich pour qui le Liban deviendra israélien – ce qui est jugé inacceptable et entraînera une riposte « féroce et inflexible » de Téhéran.

Mais la toute-puissance de l’Etat hébreu, telle que la rapportent nos médias européens, n’est peut-être qu’une façade. D’après la presse israélienne, une réunion de crise a eu lieu ce mercredi, en un lieu inconnu (il s’agit peut-être d’une visioconférence), entre Netanyahou et le chef d’état-major israélien, qui aurait déclaré : « A ce rythme, l’armée va s’effondrer d’elle-même ; je vous mets en garde et je lève dix drapeaux rouges. »

Israël et les Etats-Unis ne semblent pas capables de gérer un nouveau front : les Houthis, restés neutres depuis un mois, menacent de neutraliser le détroit de Bab el-Mandeb qui verrouille l’accès au canal de Suez, principal lien maritime entre l’Europe et l’Asie.

Le hiatus entre les objectifs stratégiques des Etats-Unis (préserver le statut du dollar comme monnaie de réserve mondiale) et ceux d’Israël (devenir la puissance dominante au Moyen-Orient) risque de torpiller toute tentative de parvenir à un accord de paix avec un adversaire qui se veut irréductible – et le prouve depuis quatre semaines –, ne faisant aucun mystère sur sa volonté de frapper les Etats-Unis au portefeuille.

En effet, l’Iran lui livre une guerre d’attrition sur le front militaire, et une guerre d’extinction sur le front monétaire. La cible est le dollar et le rôle hégémonique que lui confère le pétrodollar. L’Iran tente de lui substituer le pétroyuan, c’est-à-dire de priver les Etats-Unis de la principale source de financement de ses déficits.

Si Téhéran réussit, c’est échec et mat pour Washington : impossible de laisser l’Iran l’emporter ; ce serait la fin de l’empire américain et du système financier mondial tel que nous le connaissons.

Alerte rouge sur le marché obligataire

Le principal signal d’alerte qui flashe au rouge depuis un mois provient du premier concerné par la stabilité du dollar et le refinancement de la dette, à savoir le marché obligataire.

Trump joue avec le feu des taux près d’un baril de poudre de dette de 39 000 Mds$ :

- Trump a suspendu les droits de douane alors que le rendement des obligations à 10 ans s’établissait à 4,60 % ;

- Trump a fait acheter pour 200 Mds$ d’obligations hypothécaires dont le rendement à 10 ans était de 4,30 % ;

- Trump a retardé les frappes contre l’Iran le 23 mars (permettant à des proches de réaliser le « délit d’initié du siècle ») alors que le rendement du 10 ans s’établissait à 4,45 % ;

- Trump a de nouveau reporté les frappes contre l’Iran ce 26 mars, vers 21 h 30, alors que le taux à 10 ans atteignait 4,45 % et menaçait de rejoindre les 4,50 % dans la soirée.

Trump sait que le marché obligataire est le danger existentiel, non seulement pour Wall Street mais également pour le dollar.

Le basculement des T-Bonds vient d’être évité pour la quatrième fois en un peu moins d’un an, mais les indices US viennent de mettre, jeudi soir, un premier pied dans l’abîme, une semaine après la cassure des MM200 par le Nasdaq, le S&P 500, le Dow Jones, l’Euro Stoxx 50, le Shanghai Composite et, enfin, le MSCI World (cassure des 4 300 points).

Les indices US ont connu jeudi soir leur pire séance depuis le 20 novembre 2025, le stress a fait une embardée avec un « VIX » qui termine en hausse de +8,2 %, vers 27,4, après avoir culminé à 28,5 (+12 %) : le franchissement des 30 sonnera le glas de l’espoir d’échapper à une correction majeure.

Un « rouding top » comme celui en formation depuis le 28 janvier pardonne rarement… Nous sommes à une déclaration maladroite – ou fallacieuse – de Trump d’une correction de 30 %, et d’un retour du « S&P » à la case départ… un certain 7 avril 2025, le « jour de la Libération » et qui menace en 2026 de se transformer à tout moment en « jour de l’Aberration ».

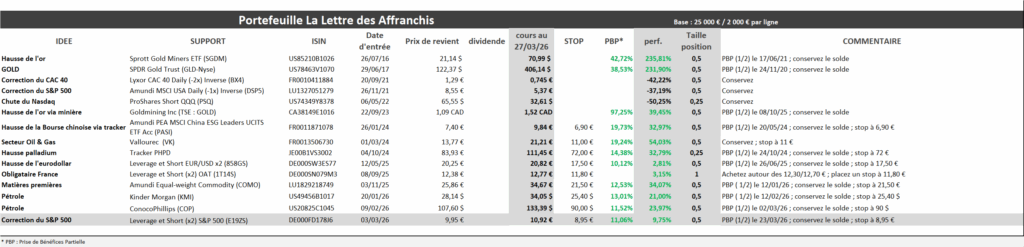

Mais voyons les choses de manière positive, cela fait trois mois que nous anticipions l’ouverture d’une nouvelle fenêtre d’investissement sur les valeurs minières, métaux précieux et métaux critiques (cuivre, terres rares) : notre patience va bientôt être récompensée.

Bonne fin de semaine,

Philippe Béchade

La Lettre des Affranchis