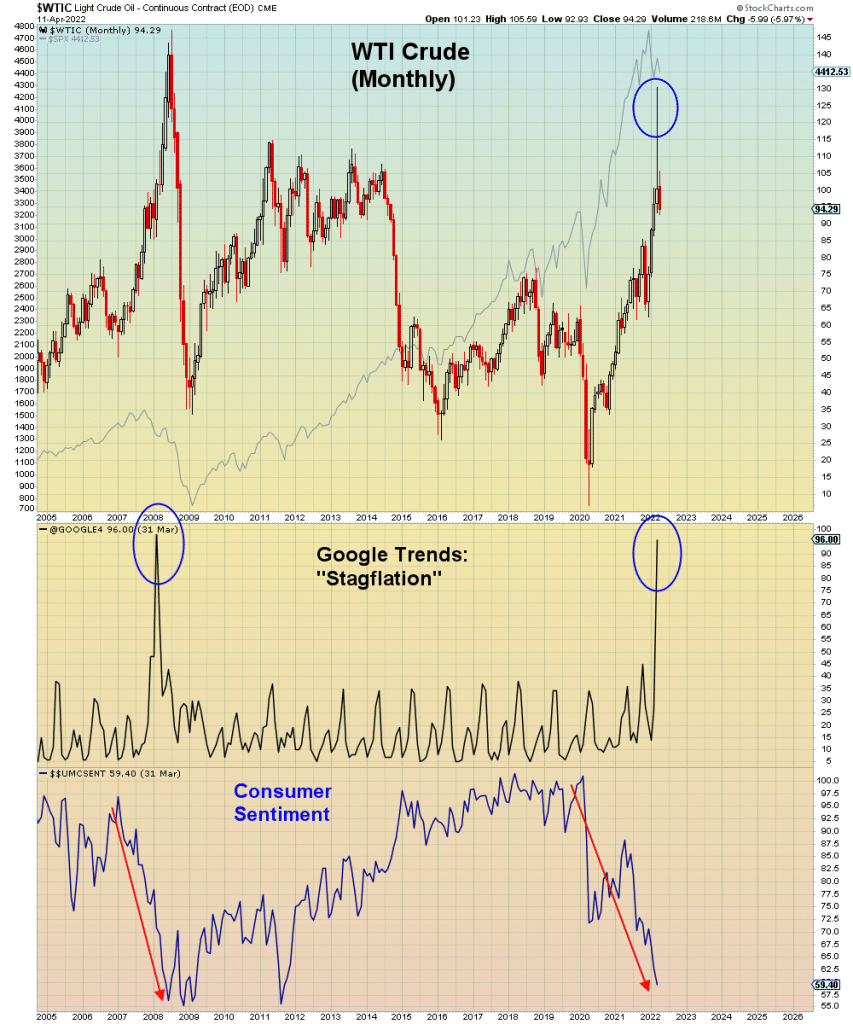

Le problème auquel nous sommes confrontés aujourd’hui n’est pas tant l’inflation, mais surtout la disponibilité des ressources pour faire tourner l’économie. Ou, dit autrement, la possibilité de pénuries… y compris la pire des pénuries : celle des liquidités.

Malgré une baisse du PIB américain au premier trimestre, et une inflation toujours croissante, certains économistes doutent que le pays entre en récession cette année. Ils s’appuient pour cela sur le niveau de l’emploi dans le pays, et le fait qu’une partie de l’inflation est causée par une spirale prix-salaires.

Mais le problème auquel nous sommes confrontés n’est pas tant l’inflation que la disponibilité des ressources pour faire tourner l’économie. Ou, dit autrement, la possibilité de pénuries.

C’est exactement le genre de situation que la guerre en Ukraine a fait surgir, dès lors que les pays occidentaux ont commencé à brandir la menace de l’embargo sur tout ce qui provient de Russie.

L’embargo sur le gaz russe semble économiquement suicidaire, car prétendre pouvoir le remplacer à terme par du GNL provenant de pays « fréquentables » (l’Iran pourrait en redevenir un, réalisme énergétique faisant loi) relève de la fable pour simples d’esprits.

En effet, alors que la Russie livre à l’Europe 150 milliards de mètres cubes par an à l’Europe via gazoduc, il n’existe que 122 méthaniers dans le monde offrant une capacité de transport de 1 milliard de mètres cubes de gaz par an.

Remplacer le gaz russe par du gaz liquéfié américains nécessiterait une flotte de 6 000 navires effectuant 1 800 trajets aller-retour (qui prennent un mois) par an pour livrer à l’UE ce dont elle a besoin. En somme : il manque actuellement près de 5 000 méthaniers pour faire le job !

L’Europe, sous la pression américaine, se dit toutefois prête à consentir le sacrifice de manquer de gaz, de pétrole, sans aucune preuve que cela débarrassera l’Ukraine de la présence russe.

Pas grave, les citoyens européens se chaufferont moins l’hiver prochain. Et ceux qui ne veulent pas rajouter un pull pourront se rabattre sur les hôtels 5 étoiles que les hauts fonctionnaires qui décident de « qui doit se priver de quoi » continueront de fréquenter assidûment, réunions internationales de la plus haute importance oblige. Pour une majorité de citoyens/consommateurs, la hausse de pétrole les a déjà refroidis !

La moitié de l’Europe qui grelotte d’ici Noël prochain, c’est probablement la moins grave des conséquences de la guerre d’anéantissement menée contre la Russie : ce qui se profile, ce sont en effet de multiples pénuries alimentaires, à court, comme à moyen terme.

Non seulement parce que le blé ukrainien risque de se faire rare dès cet été, mais surtout parce que l’Europe va manquer d’engrais en 2023 pour maintenir les rendements céréaliers auxquels nous sommes accoutumés.

Prenez le colza : la plupart de nos concitoyens redoutent une pénurie d’huile alimentaire avec la disparition de l’huile de tournesol ukrainienne, qui raréfiera à son tour les autres huiles de cuisson… mais ils ignorent le plus souvent que notre diesel contient 7% de bioéthanol extrait du colza que la France produit en masse.

Et ce pourcentage pourrait être nettement supérieur sans que la qualité énergétique du diesel et nos moteurs en souffrent : avec un prix du pétrole doublé en un an, rajouter plus d’éthanol serait judicieux… à condition qu’il ne vienne pas à manquer lui non plus.

Or l’engrais, c’est également une question d’énergie : l’engrais azoté vital pour pratiquement toutes nos cultures est produit à partir du gaz, indispensable pour la synthèse chimique de l’ammoniac qui est transformé à son tour en « ANFO » (nom technique des engrais azotés). La France en consomme 2,3 millions de tonnes par an. Mais, vu le prix du gaz, le coût à la tonne devient prohibitif (il a dépassé 1 000 $, contre 200 $ il y a un an).

Le secteur automobile est quant à lui menacé à tous les niveaux : sans le nickel russe, moins d’acier plat inoxydable dont sont faites les carrosseries de nos voitures, sans parler des batteries des véhicules électriques. Sans le palladium russe, plus de pots catalytiques pour les véhicules thermiques. Sans gaz néon (produit en Ukraine mais contrôlé par des firmes russes), plus de semi-conducteurs.

Cette stratégie consistant à accabler la Russie de sanctions et surtout à boycotter tout ce qu’elle exporte, c’est une nouvelle étape – majeure – de la démondialisation entamée sous l’ère Trump.

Mais celle-là s’annonce inflationniste, et pas transitoirement : c’est la fin de 30 ans d’architecture commerciale planétaire déflationniste – basée sur les délocalisations vers les pays « low costs » et des matières premières accessibles et abondantes.

L’heure est à la relocalisation des productions, les pénuries de tout surgissent tous azimuts et nous ramènent à une vitesse étourdissante vers des conditions d’après Première ou Seconde Guerre mondiale.

La pénurie qui inquiète les marchés

La pire des pénuries, pour les marchés, ce ne sont cependant pas des rayons alimentaires vides dans les supermarchés, des entrepôts de stockage d’engrais à sec, des garagistes privés de pièces détachées, ou même des réservoirs de gaz vides : la pire des pénuries, c’est celle de liquidités.

Ce sont elles qui permettent d’éviter l’effondrement du gigantesque Ponzi de dettes orchestré par les banques centrales qui s’est enclenché en 2008 et qui vient d’accélérer au-delà des limites du concevable depuis mars 2020. Le château de cartes financier semble bien parti pour s’effondrer, pas seulement d’un seul côté, mais des deux, ainsi que par le milieu… en mode « réaction en chaîne ».

Le principal péril, une fois les actifs spéculatifs au tapis, c’est la perte de confiance dans les « monnaies dettes », et l’euro reste la plus dysfonctionnelle des monnaies de réserve. Le dollar souffre de son côté de l’allergie suscitée par son statut impérialiste, les Etats-Unis imposant le contrôle de qui peut ou non utiliser sa monnaie et quel usage peuvent en faire les uns et les autres.

Xi Jinping a mis plusieurs fois en garde les Etats-Unis contre le gonflement excessif de sa dette – une façon à peine voilée de critiquer la gestion du dollar – et il vient d’avertir la Maison-Blanche de ne pas se lancer dans un « conflit de civilisation » (allusion à Taïwan) avec son pays.

Car Biden, s’il honnit son prédécesseur, a tout de même repris à son compte la rhétorique de Trump : il n’est plus question de la Chine mais du « Parti communiste chinois » et il confirme que « les Etats-Unis doivent se couper de Pékin, comme on se sèvre d’une drogue dure ».

Mais, si les Etats-Unis ne veulent plus de la Chine, pourquoi cette dernière voudrait-elle encore détenir du dollar et des T-Bonds qui représentent des créances de moins en moins sûres ?

L’enjeu pour les banquiers centraux occidentaux, face à une inflation hors de contrôle, c’était depuis un an : « Comment s’exonérer de nos responsabilités et à qui faire porter le chapeau ? » Vladimir Poutine, le « méchant de l’histoire », est tombé à point nommé.

L’accumulation des troupes russes aux frontières de l’Ukraine a occulté l’accumulation des pertes sur les marchés obligataires. Les menaces d’invasion ont occulté les menaces de hausse de taux suivie d’une « normalisation » du bilan des banques centrales : le remake du scénario de l’automne 2018… le cauchemar des marchés.

C’est évidemment quand tout le monde devient baissier – comme depuis le vendredi 29 avril – qu’il faut s’attendre à un rebond des marchés. Mais cela n’a jusqu’alors fonctionné seulement parce que la Fed et la BCE manœuvrent de façon à ce qu’il en soit ainsi… depuis 2009 à Wall Street et 2012 dans l’Eurozone.

Jeff Bezos, l’homme qui a perdu 35 Mds$ en une séance le 29 avril n’est pas dupe de la situation. Le patron d’Amazon, qui fut longtemps l’homme le plus riche du monde, est bien conscient que son business a été incroyablement favorisé par l’argent magique des banques centrales, la croissance à crédit, et plus récemment les chèques fédéraux ou le « quoi qu’il en coûte ».

Alors que le cours d’Amazon a subi le 29 avril sa plus lourde chute en une seule séance de son histoire (-14% soit 200 Mds$ de capitalisation partis en fumée), Jeff Bezos (qui a perdu 35 Mds$ de fortune personnelle ce jour-là) avait déclaré de façon un peu prophétique quelques jours auparavant :

« La plupart des gens sous-estiment considérablement le caractère exceptionnel du rally haussier [des 13 dernières années]. Le mouvement semble inexorable, jusqu’à ce qu’il ne le soit plus. Les marchés apprennent de leurs erreurs et il arrive que les leçons puissent être douloureuses. »

Et Jeff Bezos enchaînait avec une citation de l’un de ses maîtres à penser, Bill Gurley :

« Une génération entière d’entrepreneurs et d’investisseurs technologiques a bâti sa vision de l’avenir sur une vision biaisée par une incroyable course haussière du secteur notamment au cours des 6 dernières années » (depuis que la BCE a commencé à son tour à faire tourner la planche à billets, NDLR).

Bill Gurley conclut :

« Le processus de ‘désapprentissage’ peut être douloureux, surprenant et troublant pour la plupart des acteurs.»

Voilà ce qui semble se profiler pour les inconditionnels des valeurs « de croissance », embarquées dans une dynamique de décroissance sans précédent depuis 20 ans, et qu’ils ne veulent pas voir.