Cher lecteur d’Alerte Guerre des Devises,

Cher lecteur d’Alerte Guerre des Devises,

Le sentiment des investisseurs est devenu haussier en un temps remarquablement court. Les actions ont regagné tout le terrain qu’elles avaient perdu en décembre.

Lundi matin, le S&P 500 a atteint les 2 813 points, soit tout juste deux points au-dessous de son pic de début novembre 2018.

Encore un nouveau rally de 5%, et l’indice pourrait renouer avec son pic de septembre 2018.

Est-il probable que ce rally se produise ?

Hier, lors de son audition devant le Congrès, le président de la Fed, Jerome Powell, a indiqué que bien que la Fed marque probablement une pause sur la voie du relèvement des taux, elle était encore loin de les abaisser.

Si l’on considère à la fois la politique de la Fed, toujours orientée vers un resserrement, un ralentissement économique, et des bénéfices qui ont atteint un pic pour beaucoup d’entreprises, alors la perspective est baissière pour les actions, apparemment.

Beaucoup d’indicateurs économiques fléchissent. Les données relatives au transport ferroviaire et routier baissent légèrement. La production industrielle et les commandes de produits durables ralentissent. Et les chiffres des ventes au détail de décembre, bien que largement dénigrés comme étant « un coup de pot », sont incroyablement médiocres.

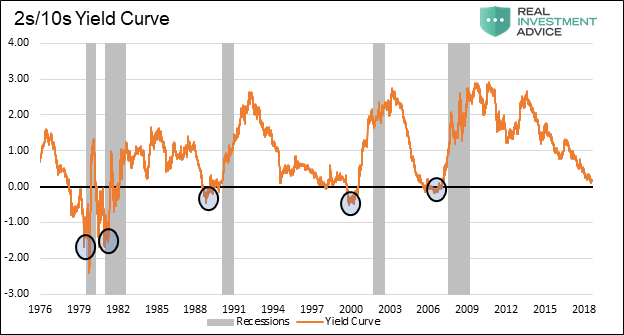

Une « inversion de la courbe des rendements » est un signal de récession classique. Pour calculer la courbe des rendements, la formule la plus employée est la suivante : rendement du bon du Trésor américain à 10 ans MOINS rendement du bon du Trésor américain à 2 ans.

Pendant les phases d’expansion du crédit, les banques sont heureuses d’accorder de nouveaux prêts car les taux d’intérêt qui y sont appliqués dépassent généralement leur coût de financement (via les dépôts et autres choses similaires). Et lorsque les banques inscrivent ces prêts dans la colonne « actif » de leur bilan, elles créent simultanément de l’argent en plus (masse monétaire) dans la colonne « passif » de ce même bilan.

Une masse monétaire croissante signifie généralement qu’une abondance d’argent afflue dans l’économie, ce qui est nécessaire pour honorer le service des anciennes dettes restant dues. Les déficits publics américains et l’élargissement du bilan de la Fed font également augmenter la masse monétaire, mais celle d’aujourd’hui a surtout été créée via les prêts, par le système bancaire.

Voici un graphique montrant la courbe des rendements (en vert, échelle droite) et le taux de croissance de la masse monétaire américaine M2 (en bleu, échelle gauche). Vous remarquerez que les deux lignes ont tendance à évoluer dans la même direction.

Le taux de croissance de la masse monétaire M2 a atteint un pic proche des 10%, en 2012, et depuis, il ralentit. A présent, il est d’environ 4,4%. La tendance indique que les banques trouvent de moins en moins d’opportunités de prêts attrayantes, pouvant compenser les coûts de dépôts qui sont en hausse. Alors que les « marges nettes d’intérêts » des banques se contractent, celles-ci se montrent plus pointilleuses pour décider à qui prêter de l’argent. Et à mesure que la croissance des prêts ralentit, la masse monétaire ralentit.

La ligne verte montre que la courbe des rendements s’aplatit depuis début 2014, passant d’un pic proche des 2,5% à tout juste 0,16% à l’heure actuelle. Cela signifie que le rendement du bon du Trésor à 10 ans est à peine plus élevé que celui du bon du Trésor à 2 ans.

La courbe des rendements préfigure la tendance des futures marges bénéficiaires des banques, et on ne dirait pas qu’elle est haussière. Si les banques ne réalisent pas des marges bénéficiaires correctes sur les nouveaux prêts, cela pose un problème, pour une économie très endettée, où beaucoup d’emprunteurs refinancent constamment leurs prêts.

Donc, l’histoire nous enseigne qu’une courbe des rendements qui « s’aplatit » a tendance à coïncider avec la fin de cycle d’une économie arrivée à son apogée. Mais que nous indique la courbe des rendements, en ce qui concerne le marché actions ?

Le graphique ci-dessous illustre la courbe des rendements (en vert, cadre supérieur) et l’indice S&P 500 (en bleu, cadre inférieur). Une ligne rouge horizontale marque une division entre une courbe des rendements positive et négative.

En outre, deux rectangles rouges soulignent les pires phases baissières, sur le marché actions, à savoir 2000-2002 et 2007-2009. Au cours de chacun de ces marchés baissiers, la courbe des rendements s’est envolée plus haut, alors que la Fed paniquait et abaissait les taux d’intérêt au jour le jour.

Voici la chose la plus importante à retirer de ce graphique : si vous regardez un ou deux ans avant les rectangles rouges (qui intègrent le risque de marché maximum), vous voyez que la courbe des rendements s’aplatit de façon persistante. L’aplatissement des courbes de rendement coïncide avec des pics enregistrés sur le marché actions.

Lorsque la courbe des rendements franchit un seuil minimum tolérable, les actions commencent à chuter rapidement. La première phase est un marché baissier qui a peut-être commencé au quatrième trimestre 2018.

Lorsqu’une expansion du crédit est proche de la fin, et que la courbe des rendements s’aplatit, les banques sont moins incitées à accorder de nouveaux prêts. La croissance de la masse monétaire ralentit. En quelques mois, les défauts de remboursement sur prêts s’envolent. Et lorsque les défauts s’intensifient au point de menacer le système bancaire, la Fed panique et abaisse les taux.

Le cycle de crédit actuel a été extraordinairement long car la Fed a maintenu une politique monétaire digne d’une situation d’urgence de 2008 à décembre 2015, date à laquelle elle a commencé à relever timidement les taux.

Cette politique super accommodante a permis à une interminable expansion du crédit – notamment dans le domaine des obligations d’entreprise – d’atteindre des sommets sans précédent. Le fardeau des dettes bancaires et obligataires étant plus lourd que jamais, l’économie américaine devient moins tolérante à une courbe des rendements aplatie, avec le temps.

Dans un excellent article que vous pouvez lire ici, Michael Lebowitz, de 720 Global Research, s’exprime à ce propos :

« Lorsque les rendements des bons du Trésor à 2 ans dépassent ceux des bons du Trésor à 10 ans, ce que l’on appelle par ailleurs « une inversion de courbe », une récession arrive toujours ensuite. Après le point d’inflexion de cette inversion, comme le montre le cercle, la courbe devient plus abrupte pendant une récession, puis pendant un certain temps ensuite.

Etant donné que la courbe se rapproche du point d’inversion (ligne noire), cet élément probant est censé nous convaincre que les chances de récession augmentent à l’heure actuelle mais – c’est important – qu’une récession n’est pas encore acquise. Même si c’est un argument solide, fondé sur l’historique, il repose sur la théorie selon laquelle il n’y a pas récession à moins que les rendements à 10 ans ne baissent au-dessous des rendements à deux ans (ligne noire horizontale).

Il existe une autre tendance importante, dans ce graphique [de la courbe des rendements], et qui passe généralement inaperçu. Le tableau ci-dessous montre les valeurs les plus basse des courbes des bons du Trésor à 2 ans et 10 ans, apparues avant chacune des cinq dernières récessions. Il s’agit du point d’inversion maximum de la courbe pour chaque cycle.

Comme indiqué, l’ordre de grandeur de l’inversion maximum de la courbe des rendements a régulièrement baissé lors des cinq périodes ayant précédé une récession. »

Avant de vendre leurs actions et d’atténuer le risque au sein de leurs portefeuilles, beaucoup d’investisseurs attendent six à douze mois après le point d’inversion de la courbe des rendements.

Ces investisseurs sont convaincus que nous nous trouvons dans une phase du cycle équivalente à celles de 1999 ou 2006, alors ils s’attendent à un ultime « melt up » (envolée à la hausse).

Mais d’un cycle économique à l’autre, il est clair que l’économie américaine – lourdement endettée – tolère moins bien le resserrement monétaire, l’inversion de la courbe des rendements et le ralentissement de la croissance de la masse monétaire.

Nous pouvons nous attendre à recevoir d’autres données économiques décevantes, au cours des mois à venir.

Les bénéfices des entreprises devraient se contracter, ce qui signifie qu’à moins que la Fed n’inverse le cap de sa politique en un temps record, et qu’elle ne bascule vers un assouplissement radical, la plupart des actions devraient probablement chuter.

La courbe des rendements est l’un des nombreux indicateurs que nous utilisons. En tant qu’indicateur avancé, cette courbe des rendements n’est peut-être qu’un voyant passé à l’orange, pour l’économie, car celle-ci a encore de l’élan.

Mais pour le marché actions, c’est un voyant qui est passé au rouge.

Et dernièrement, nous avons également ouvert une position sur l’ETF Mexico iShares. La valeur de ces options put, ainsi que des options call liées à l’or, va augmenter si les craintes de récession reviennent au premier plan des préoccupations des investisseurs.

Bien à vous,

Dan Amoss